夫婦のお小遣い平均はいくら?2,900人調査でわかったお金管理の実態

夫婦のお金の管理をどちらかに任せっきりになっていたり、世帯の支出を折半しているため、どの程度貯金できているかわからなかったりと、お金の管理について不安を抱く方も多いのではないでしょうか。

また、これからの同棲や新婚生活で、「二人のお財布はまとめるべき?」「他の世帯はどのように家計管理しているのだろう?」「お小遣いはどれくらいが相場なの?」と、今後の家計管理について思案している方もいることでしょう。

今回はどのように夫婦のお金の管理をすべきか悩んでいる方に向けて、全国の男女2,900名(既婚者)を対象に、管理方法やお小遣いの金額、貯金額等について調査しました。

関連記事:共働き夫婦の扶養はどうする?扶養控除と配偶者控除の対象や制度

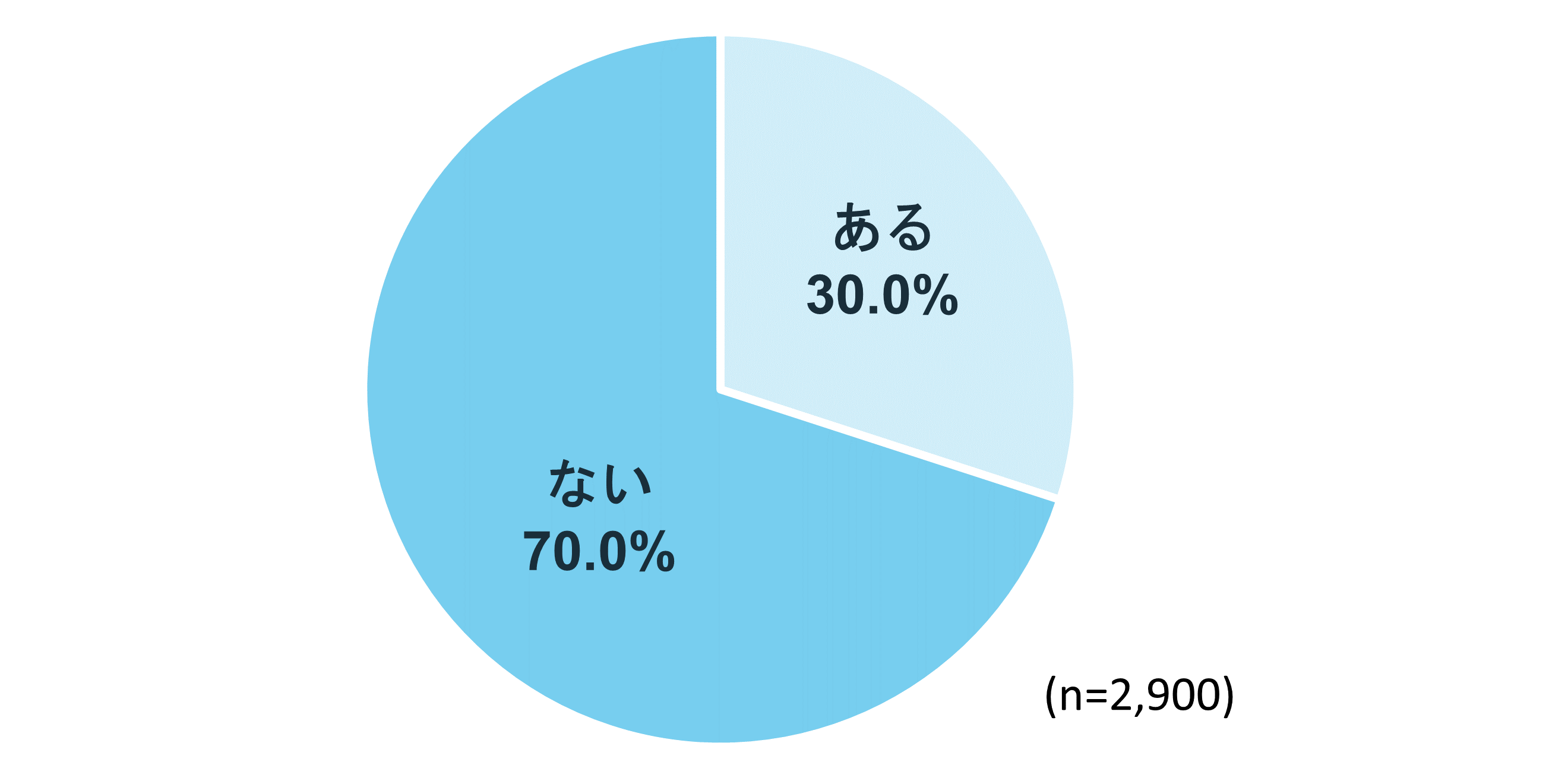

夫婦のお金の管理、迷ったことはある?

同棲や結婚など、一緒に暮らし始めることをきっかけに、それぞれのお金をどのように管理していくか、考える方も多いのではないでしょうか。他の世帯の管理方法や、うまくいくコツも気になりますよね。

夫婦のお金を管理するうえで、管理方法に迷ったことがあるか調査したところ、30%の方が「迷ったことがある」と回答しました。世の中の夫婦のうち3割はお金の管理方法について試行錯誤しているようです。

半数以上の方は迷わずに管理できているようですが、実際にどのようにお金を管理している人が多いのでしょうか。具体的な管理方法やそれぞれのメリット、デメリットについて見ていきましょう。「現在、お金の管理に迷っている」「これから同棲を始めるため、参考にしたい」方は、ぜひご覧ください。

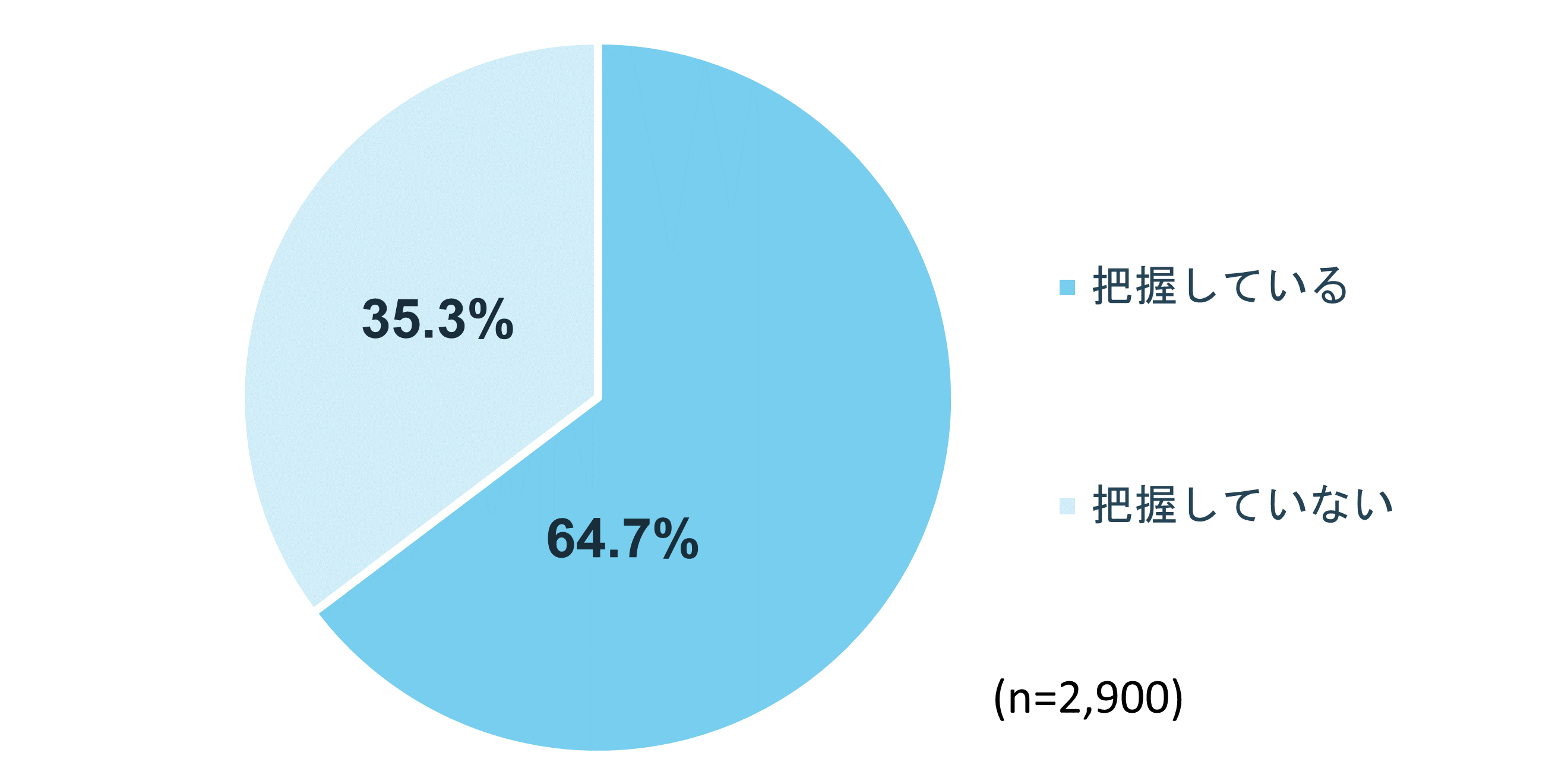

夫婦の収入を把握している世帯は64.7%

そもそも、互いの収入について把握している夫婦はどの程度いるのでしょうか。

夫婦間でお互いの収入を把握しているかどうか聞いたところ、64.7%の世帯で「お互いの収入を把握している」という結果になりました。半数以上の世帯が、お互いの収入を把握したうえで、お金の管理をしているようです。

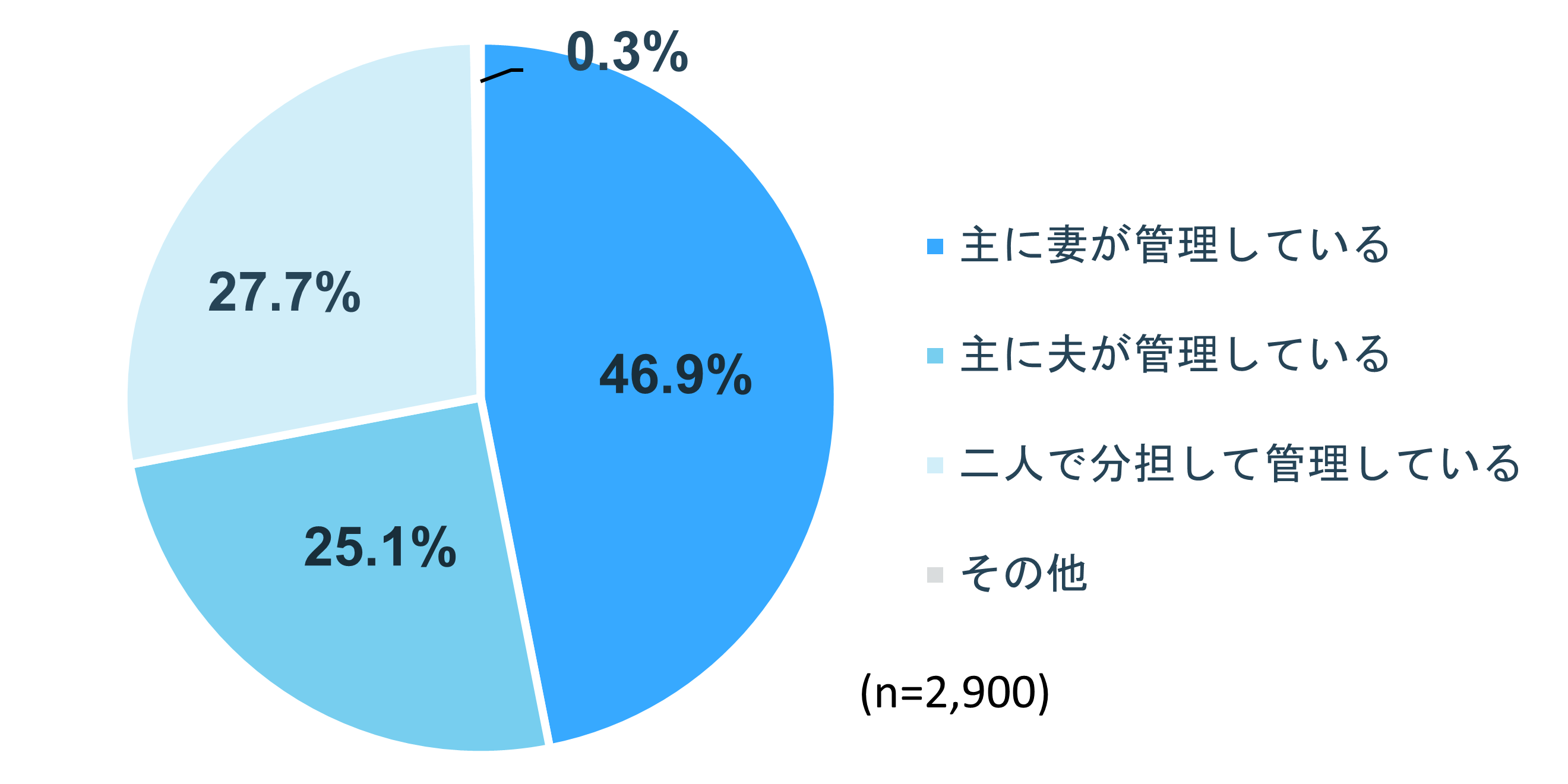

妻が管理している世帯が全体の46.9%

食費や光熱費、固定費など、世帯にかかる費用は複数あります。分担して管理しているのか、夫婦どちらかが管理を担っているのか、聞いてみました。

多かったのが「主に妻が管理している(46.9%)」世帯で、約半数にのぼっています。また、「二人で分担して管理している」と回答した方は27.7%で2番目に多い傾向でした。

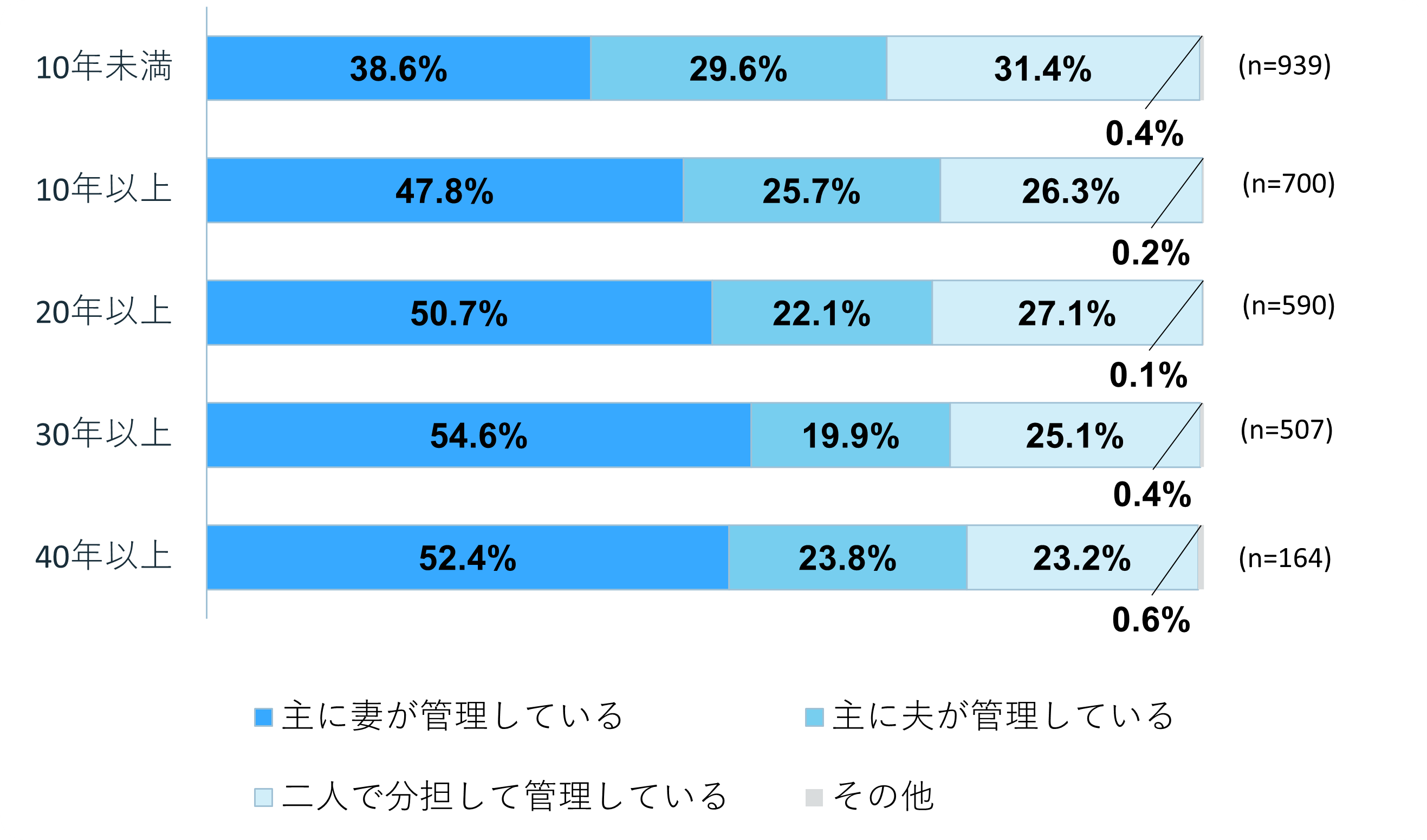

婚姻年数別にわけて見てみると、「結婚してから10年未満」の夫婦は、他の世代に比べて「妻の管理」が38.6%と少なめであり、「二人で分担」「夫が管理」している夫婦の割合が高い傾向にあることが分かりました。

また、結婚してから20年以上経っている夫婦の半数が、妻がお金の管理をしているようです。

世代ごとの考え方の違いや、専業主婦・共働きといった働き方の違いなどが背景にあるのかもしれません。

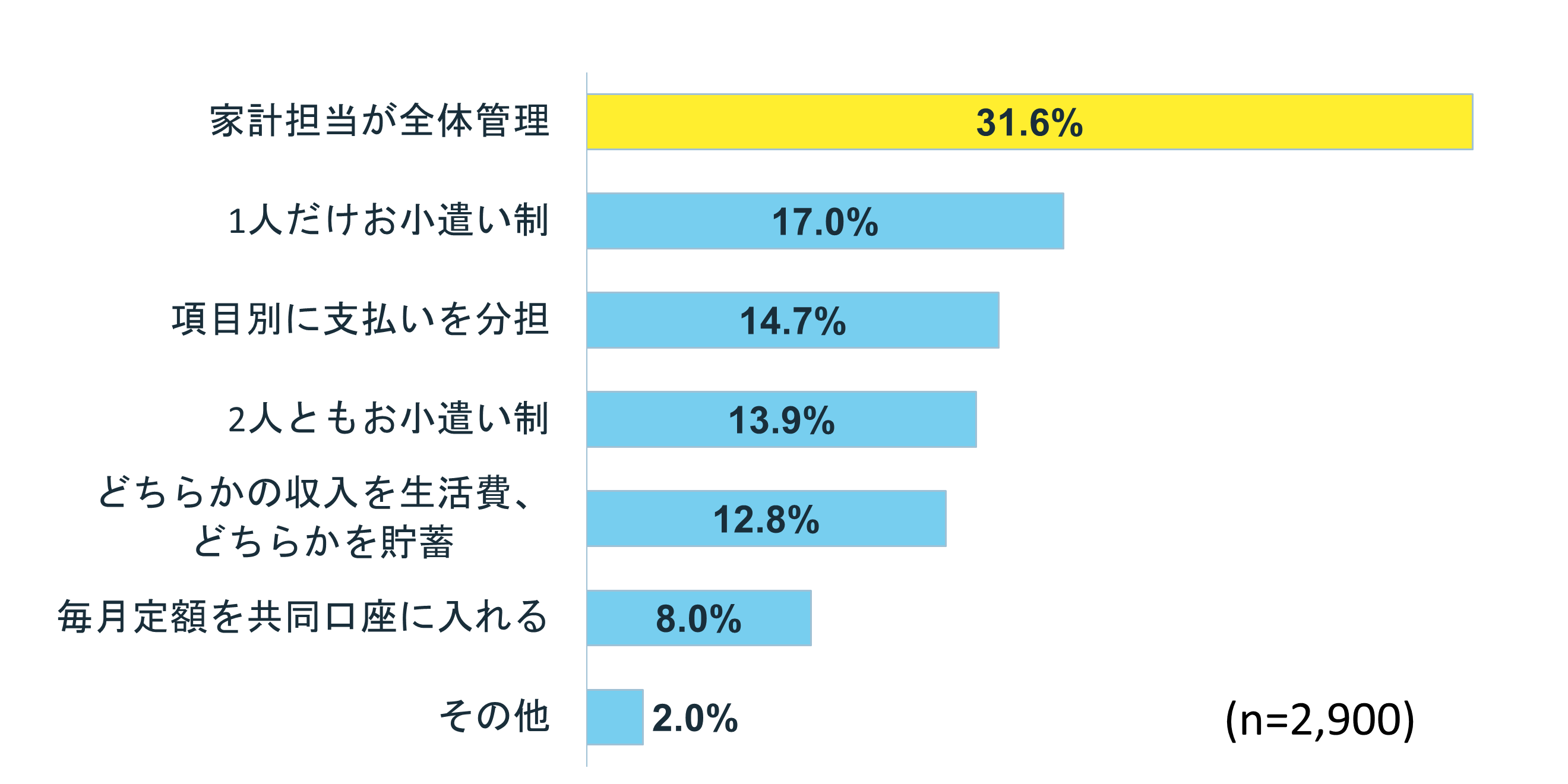

人気の管理方法は「家計担当が全体管理」

具体的な管理の方法についても調査しました。

最も人気の管理方法は「家計担当が全体管理」で、全体の31.6%を占める結果となりました。次いで「1人だけお小遣い制」が17.0%、「項目別に支払いを担当」が14.7%、「2人ともお小遣い制」が13.9%、「どちらかの収入を生活費、どちらかを貯蓄」が12.8%という結果でした。

支出品目ごとに分担したり貯蓄に充てたりする方法よりも、一人がまとめて管理することで、家計の把握をしやすい工夫をしているのかもしれませんね。

それぞれの管理方法のメリット・デメリットは?

続いて、上記の管理方法ごとに、メリットとデメリットを聞いてみました。「これから管理方法を決めたい」カップルは、実際の声をもとに管理方法を相談しあうと良いのではないでしょうか。

1位:「家計担当が全体管理」

夫婦の間でどちらか一人が、お金の管理が得意な場合、家計担当者がしっかり管理することでうまく回ることも考えられます。

その一方で、夫婦のどちらか一人しか家計状況の把握ができず、万が一の時のトラブル対応で困ったり、将来設計が難しいと感じる場合もあるので、ある程度情報を共有していくことも大事かもしれません。

- 夫婦二人が家の経済状況を理解しているので、今後の目標が立てやすい。

- 夫婦どちらかにアクシデントがあっても、保険など共有出来ていて安心。

- お金のことを聞かれることがあっても、すぐ帳簿や通帳を見せて説明ができる。

- お互いの収入や支出、貯金も全て把握しているので物欲も出ないし、身の丈に合った生活が出来る。

- お金にキッチリしている方が管理しているので「いつの間にか無くなっている」ことがなく、お金を使う予定も立てやすい。

- 管理していない方は、収支をほとんど把握できていない。(管理担当に)聞いて、確認しないといけない。

- 管理者が急に亡くなったり、怪我等で管理が出来なくなった時に、色々困ると思う。

- お互いが監視しているような状況でもあるので、衝動買いをすると気まずくなってしまう。

- 一人の管理なので、信頼のもとに成り立つ。 ルーズになってしまったなら、金銭とともに信頼も破綻してしまう。

- 妻が全て把握しているが、夫は何も家計管理に関与していない。そのため、毎月どれだけのお金がかかっているのか、貯蓄はいくらあるのか、全く知らない

2位:1人だけお小遣い制

お小遣い制では、毎月決まった額で自由にやりくりできるため、自然と使い過ぎないよう気をつけたり、使い道で争うこともないようです。

一方で、手持ち以上にどうしても必要となった時に追加でもらいにくかったり即決できなかったりと、大きい出費の際に困ることもあるとわかりました。

- お小遣い制だと、越えないように気をつけよう、となる。

- 決まったぶんは自由に使えるため、喧嘩にならない。

- お金を稼いできてくれる夫自身がお金を管理することで、大変だけど達成感や満足感があるようです。妻は妻で夫に金銭面はおまかせし、自分の役割を果たすことに専念できています。

- 幾らくらい貯まっているかなどが不明、突然の大きな出費で困る。

- 付き合いで必要以上の出費があったときに、追加でお小遣いをもらいにくい。

- 急に欲しくなったものでも、一定の金額を超えるものであれば、即決できないので買い逃すことがある。

3位:項目別に支払いを分担

互いに負担している部分をわけて管理することで、一人の負担が大きくなることを避けられるメリットがあるようです。また、負担部分をしっかり管理しつつ、余った部分は自身の趣味に使う方もいるとわかりました。

一方で、負担以外の部分の支払い額や互いの預貯金が見えづらいため、万一のことが起きると大変である、という懸念もあるようです。

- どちらかに負担が集中しない。

- ある程度それぞれの自由が利くため、交際費や推し活の出費がバレない。

- お互い、決まった分野をしっかり管理していて、お互いのやり方に口出ししない。

- お金の使い道に文句が言えないし、どちらかが倒れたら支払いが難しくなってしまう。

- 預貯金がどの程度あるか全体像が見えず、将来の見通しが立てづらいこと。

- 相手がどのくらい貯蓄しているか分からない。自分が把握していない通帳があると思う。

4位:2人ともお小遣い制

「1人だけお小遣い制」同様、使いすぎを防げたり、自分の裁量で使えるお金があることで夫婦間で余計な干渉をせずにストレスを減らせるといったメリットがあることがわかりました。

その一方で、自由に使える金額が限られていたり、片方が家計状況を把握していないことで万が一のことが起きたときにお金の管理に困ったり、将来の見通しや貯金額などが分からないといったデメリットもあるようです。

- お互い干渉せずお金を気にせず過ごせるから、ストレスなく続けられる。

- 価値観が違うものを購入する時でも、相手の気を使わなくてもいい。

- お小遣い制の方が毎月の支出の管理をしやすいし、管理する人間は1人の方がややこしくない。

- 相手に今どれくらいの貯蓄があるのか、いまいちわからない。

- 妻が何らかの病気になり自立できないような状態に陥ったときに、生活費の分配など判らないので、そのようなことになったら大変だと思っている。

- 妻が一括管理しているため、夫は毎月の引き落としのことなどをあまりわかっていない。妻に何かあったときに夫はおそらくどの口座にいくら用意したらいいかなどがわからないのがデメリットだと思います。

5位:どちらかの収入を生活費、どちらかを貯蓄

「どちらかの収入を生活費、どちらかを貯蓄」といった方法で管理している世帯の場合、一定額は確実に貯金に回せることで、将来の計画が立てやすかったり、安心感を得られるといったメリットがあるようです。

その一方で、パートナーの貯金額の把握が難しかったり、大きな買い物のときにどちらがどの程度負担するかといった点で難しさを感じている人もいるようでした。

- 私の収入は全て貯金しており毎年の預金額が分かるので、将来設計が立てやすくなる。

- 1回に5000円以上の買い物をする際は稟議を通すようにして、高い買い物を未然に防いでいる。即決しないことで、もっと安いものを買えることがある。

- 年収の総額がわかっているので、必要以上の支出があればわかるし、結婚して随分経つのでやり方に慣れてきた。

- 稀に大型出費の場合に配分で迷うことがある。

- それぞれのお金の流れを把握できないので、何にいくら使っているか全体としては分からない。

- 夫の収入を生活費に充てているが、おこづかい制ではないので、(夫が)生活費以外のお金を使いすぎる傾向がある。

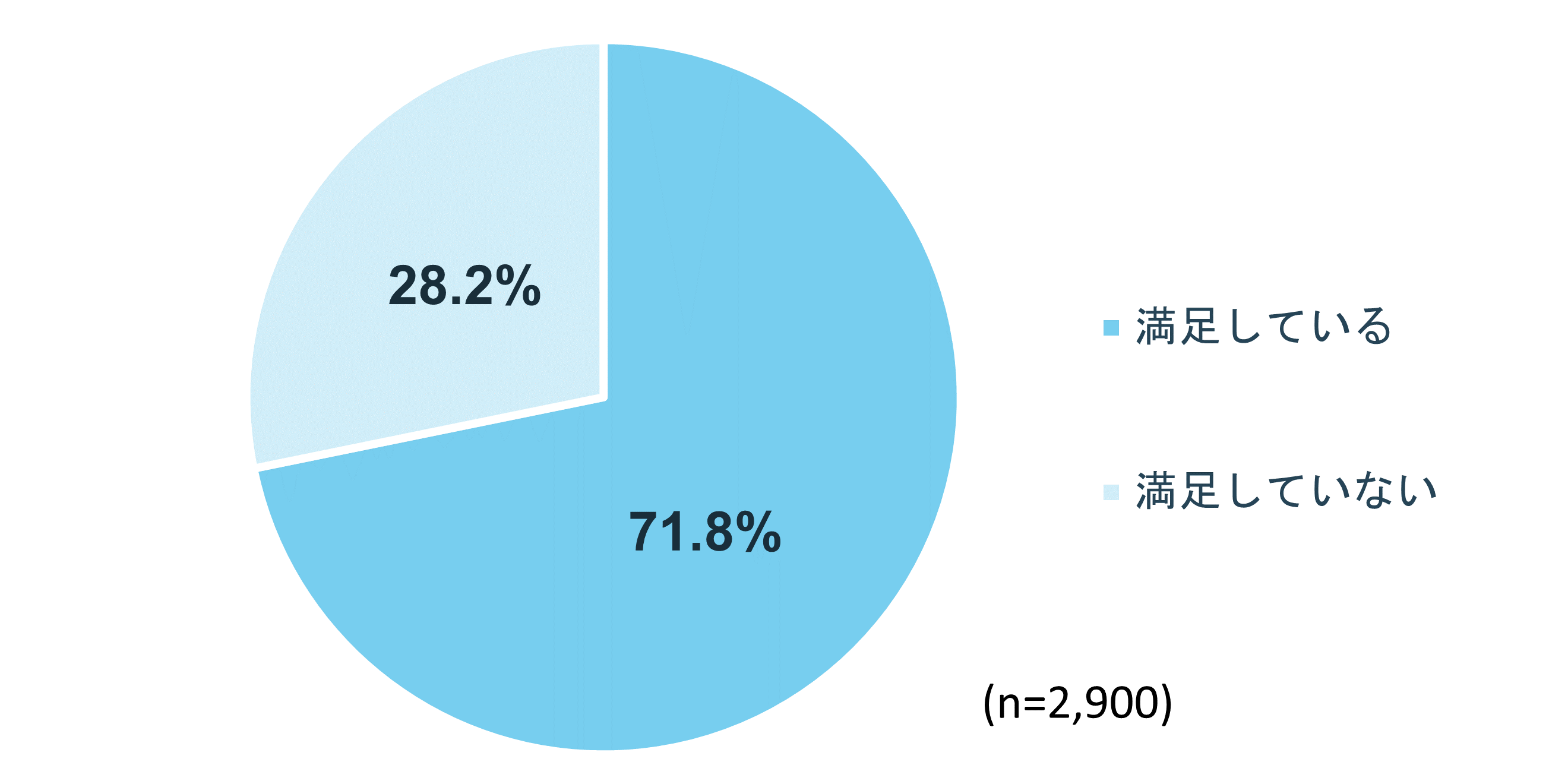

7割以上の人がお金の管理方法に満足している

最後に、現状のお金の管理方法に満足しているか聞いてみました。71.8%の方は「満足している」と回答しており、世帯ごとに工夫した管理方法ができていることがわかりました。しかし、「満足していない」方も3割ほどおり、現在進行形で悩んでいる方も一定数いるようです。

ここでは「お金の管理方法に満足している」と回答した方が、夫婦間でお金の管理が上手くいくように心掛けていることを紹介します。どのように管理すれば満足いくか、課題感のある方はぜひご覧ください。

- わからないことはパートナーに直接聞いて怨恨が残らないように情報を整理する。何かあった時には必ず声を掛け、一緒に考えて貰う。隠し事をしないことが重要。

- 何かあれば必ず相談し、金のやり取りや流れがお互いに把握できるようにすることを意識している。 どちらかに任せきりだと、何かあったときにもう片方が対応できないうえに、金銭管理はしっかりと透明性を持った方がお互いに納得できるので。

- 主人が働いてくれているからこそ、生活ができています。主人には感謝しかありません。感謝の気持ちを、お小遣いの他に、さりげなく受け取ってもらうことや、常に感謝の気持ちを伝えるようにしています。

- オープンにする生活費と、クローズする小遣いとに分ける。また、たくさんの口座を作らないで管理をしやすくする。

- お互いに、口座の管理をして、なにかあれば片方だけの責任にならないように情報は常にシェアしている。

- お互いに役割分担しておく。 1ヶ月にかかる家計費をノートに書き出し、お互いが把握しておく。

- Excelや家計簿アプリを活用し、グラフ化して経済状況を夫婦二人で共有・理解している。

- お互い購入した物やサービスの金額、カードの利用明細など全部書き出して家計簿に記入し、夫婦共有の支出と収入として管理している。

- 家計費の収支を家計簿で管理して生活費の使途不明金をなくす。レシートは残して全ての支出を家計簿に起こし、不透明な部分はないようにしている。 毎月の旦那の小遣いは何に使おうが口出ししない。

- 5万円以上の大きな出費のときは夫婦間で必ず了解を取る。

- お互いに大きい金額のものを購入するときは事前に申告する。 数ヶ月に一度、お互いの金融資産状況をチェックする。

- お金の使い道について、相手に必ず報告する。金額や買った物も正直に報告する。価格が高い物は買う前に必ず相談する。

- お互いを信頼して干渉しない。

- あまり何事もハードに縛らない。縛りすぎると窮屈で喧嘩になる。

- お互いストレスがないように、自分が欲しい物は買ってもらうようにしています。それについては、干渉しない事にしています。

- プライベートなお金の使用には口を出さない。

- 家計は主に妻が把握して管理をして、私は給料をそのまま妻に渡し家計に細かく言わない。

- 我が家は夫の方がしっかりしているので、家計管理は夫に任せている。結婚して10年以上経ったがそれで問題なく過ごせているので間違いではなかったと思っている。

- 基本的な項目をどちらが管理するか決めておく。収入等の変化がある時は、金額、収入が多い方が補助するなど、話し合いで決める。

- 主な生活費を夫、外食やその他日用品など妻、というようにどちらかに負担がかかり過ぎないようにする。

- 共働きで全て割り勘なので、お金を使いすぎて罪悪感を感じたり、使いすぎないようにと我慢することもない。お金は自らの財布から、ある程度自由に使えるようにしている。

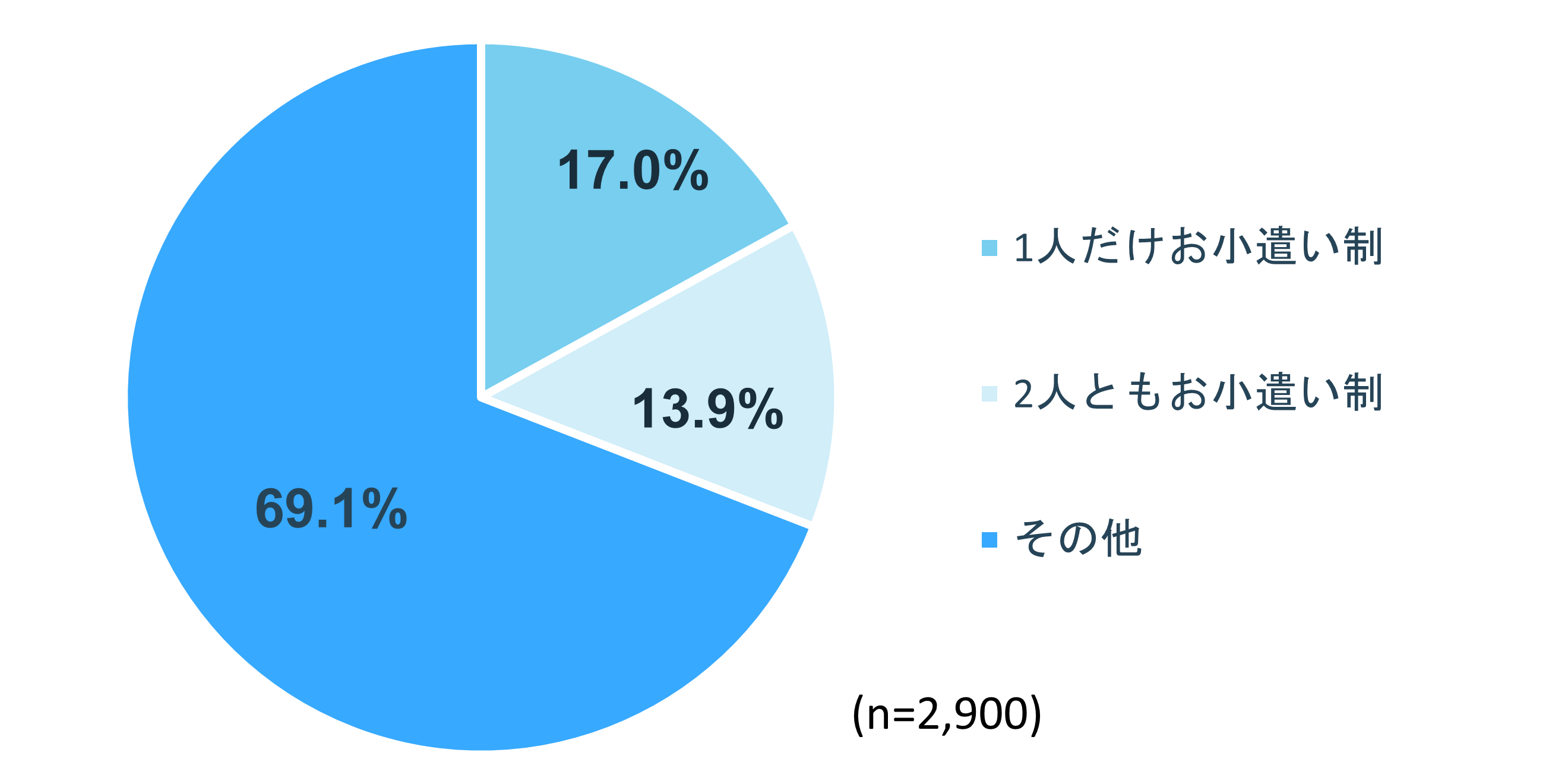

【参考】気になるお小遣い事情を徹底調査!

お小遣い制を導入しているかどうか調査したところ、「1人だけお小遣い制」の世帯が17.0%、「2人ともお小遣い制」の世帯が13.9%という結果になりました。全体の30.9%の世帯で「お小遣い制を導入している」ようです。

月いくら程度のお小遣いが相場なのか?どのように決めているのか?気になるお小遣い事情について調査しました。

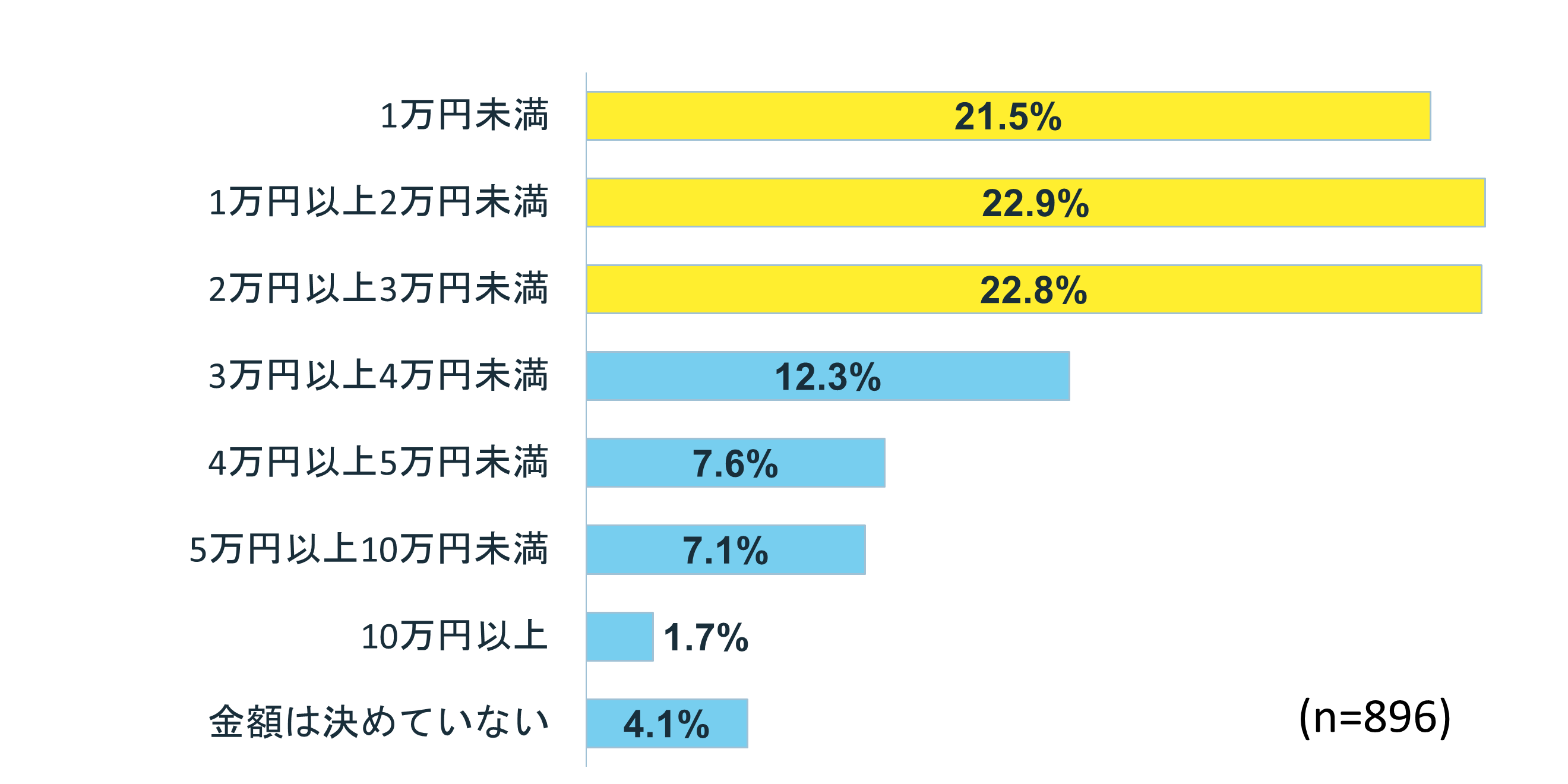

お小遣い額の相場は?

6割以上の世帯が3万円以下で設定

お小遣い額の相場として、最も多かったのは「1万円以上~2万円未満(22.9%)」でした。また、「2万円以上~3万円未満」は22.8%で2位、「1万円未満」は21.5%で3位と、全体の6割以上の方が、毎月3万円以下のお小遣いでやりくりしていることが明らかになりました。

金額はどのように決めた?

また、お小遣いの金額の決め方を聞いてみました。

- 何をおこづかいから出費するのか考えて、金額を決めました。

- 家計が苦しくない程度に残った分を計算し、出せそうな金額を決めた。

- まず固定資産を計算していくら貯金できるか考えて、 余ったお金でお小遣いの金額を決めました。

- お互い同じ金額を2人で決めた。

- その月その月で相談しながら金額を決めている。

- 必要最低下限でいいと話し合い、お小遣い1万円を初期の頃は渡して、毎月何千円残るから、もう少し減らしてもいいかなと相談して、金額を決めた。

- 世の中の平均あたりから、お互いこれくらいあれば良いだろうという金額にした。

- 結婚した時に、お小遣いの相場を調べて決定しました。 毎月それでやりくりできているので、結婚時に決めた金額のまま継続しています。

- お小遣いといえば、「3万円」というイメージがあったので、とりあえず3万円でやりくりしてみて不都合があれば変更するつもりで決めました。その後も支障がなかったので、そのままです。

- 一方的に決められた。

- 定年前、再雇用期間、定年後それぞれのタイミングで、自分から妻に提案した。

- 夫が最初に自分の小遣いを決めた。決めた額は高くなかったので、そのままです。自分の小遣いは夫の半額って感じです。

お小遣いのルールは?

夫婦間で金額に違いがあるパターンや、ランチ・たばこ代などを加味した値段設定など、夫婦によって色々なルールがあるようです。具体的な金額や、お小遣いのルールの一部を見てみましょう。

- ランチ代を含めて1000円×20日間と、3万円の小遣い。

- 主人のお給料総額の8%。 ボーナスは別で判定結果でボーナス総額の 8%、10%、12%。

- 夫は10万円、私が1万円です。私の場合は、あまり使うことがなく、お小遣い制ではないのですが、夫はマラソン大会によく出るのでその分が入っているため、多めに渡しています。

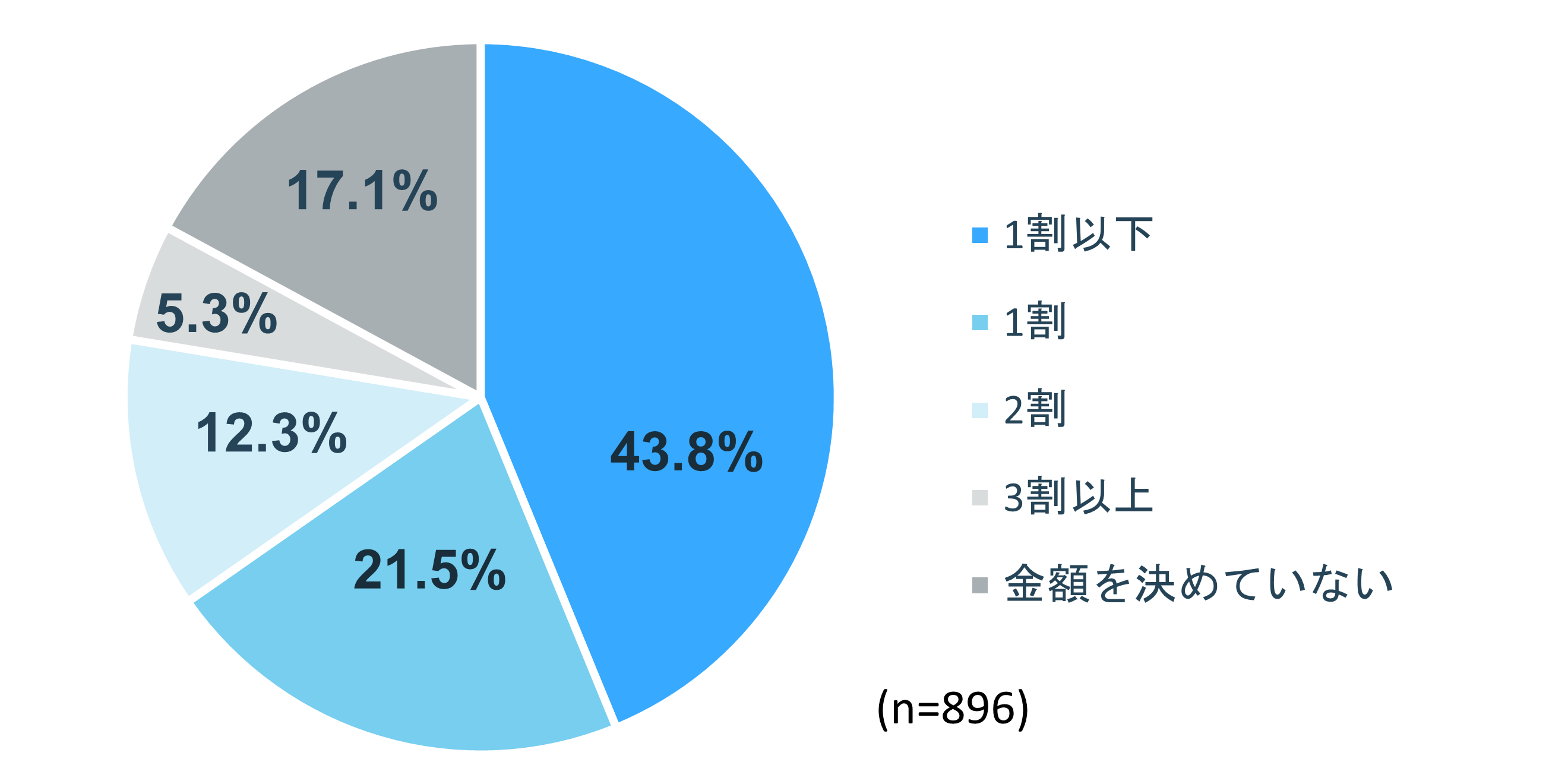

お小遣いの額は収入の1割以下が多い

お小遣いの金額を聞いたところ、世帯収入の1割以下で設定している夫婦が43.8%と最も多い結果になりました。次いで、「1割」が21.5%、「2割」が12.3%という結果でした。

全体の収入の「1割程度以下」に抑えている世帯が全体の6割強という結果となり、お小遣いで家計を圧迫しないようにしていると推測されます。

また、「金額を決めていない」世帯も17.1%存在しており、その都度相談しながらお小遣いの金額を決めていると考えられます。

まとめ

今回は、夫婦のお金の管理方法やお小遣いの金額について調査しました。

お金の管理方法について、3割の夫婦は現状に満足していないことがわかりました。お金の管理方法に満足している人は「夫婦間でコミュニケーションを取る」「収入・支出の見える化をする」「細かいことを指摘しすぎない」などの工夫をしているようです。

また、お小遣い制を導入しているのは全世帯の3割で、2万円以下に設定している夫婦が一番多いようです。必要な額から逆算して計算したり、相場を参考にしたりして、話し合って決めている方もいることがわかりました。

最後に、最も人気の管理方法は「家計担当が全体管理」で31.6%を占めており、夫婦の収入・支出をまとめて管理している世帯が多いようです。以下に、それぞれの管理方法のメリット・デメリットと、向いているタイプをまとめます。

【家計担当が全体管理】

一人がまとめて管理することで、夫婦内のお金の流れが一目で把握しやすくなるでしょう。一方で、家計担当に万が一のことがあった場合、管理が難しくなる懸念もあります。

▼「家計担当が全体管理」が向いている夫婦

- 夫婦どちらかがお金の管理が得意である

- こまめに情報共有ができる

【お小遣い制の導入】

毎月決まった額でやりくりすることで、無駄な出費を防ぐことができるでしょう。しかし大きな買い物をしたい時など、お小遣いを超える出費が想定される際に困ってしまう場合もあります。

▼「お小遣い制」が向いている夫婦

- 自由に使えるお金を残しておきたい

- 使いすぎを防止したい

【項目別に支払いを分担】

光熱費は妻、食費は夫など、項目別にわけて支払うことで、二人で家計管理を分担できるでしょう。とはいえ、自身が関与していない項目の支出額や互いの預貯金が見えづらくなってしまう点は注意が必要です。

▼「項目別に分担」が向いている夫婦

- どちらかに負担が偏ることがないように、管理したい

- 互いにお金の管理ルールを持っており、必要以上に干渉されたくない

夫婦ごとに、働き方やお金の管理の得意・不得意、お金の使い方や考え方が異なると考えられるので、それぞれの夫婦に合ったお金の管理の仕方を選んでいくことが重要かもしれませんね。

調査概要

- 調査方法:

- infoQでwebアンケート実施

- 調査期間:

- 2023年6月9日(金)~2023年6月12日(月)

- 有効回答:

- 2,900サンプル

- 調査対象:

- 全国16~79歳男女(既婚者)