「NISA」をよく知らないという方でも、テレビなどで名前を聞いたことはあるのではないでしょうか。

NISAとは少額投資非課税制度という税制優遇のことです。

「NISA」をよく知らないという方でも、テレビなどで名前を聞いたことはあるのではないでしょうか。

NISAとは少額投資非課税制度という税制優遇のことです。

通常、株式・配当金・譲渡益といった投資による利益については20%ほど税金がかかります。しかし、NISA口座内で購入した一定額の投資の利益についてはこの税金が最長5年間(※)非課税で受け取ることが出来ます。(※2023年までの現行制度の場合) NISAを使えばただ資金を貯めておくよりも資産を増やせる可能性がある上、少額からスタートすることができるため、活用する人が増えています。

infoQでは、20代~70代の各500名ずつ3,000人にアンケートを行い、NISAの利用率や利益率などを調査しました。 NISAとセットで活用されることの多い「iDeCo」についても聞き取りました。

これら2つの制度を利用すると有利に資産運用をすすめやすくなります。

本記事では、NISAやiDeCoがどのように利用され、何割の人が実際に利益を出しているのか詳しく解説します。

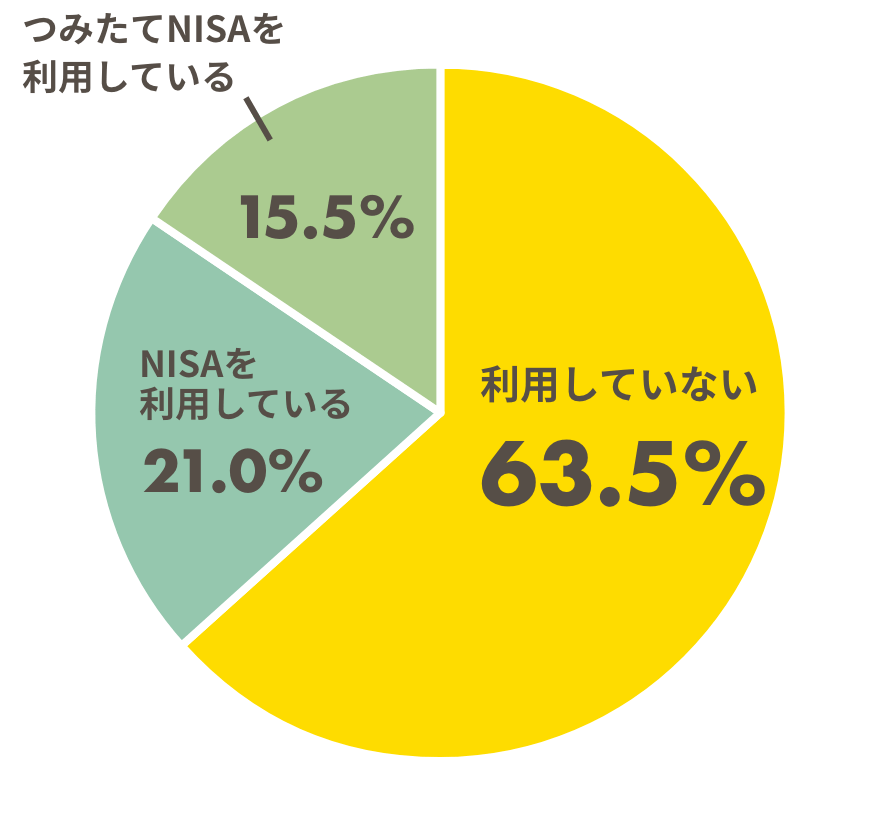

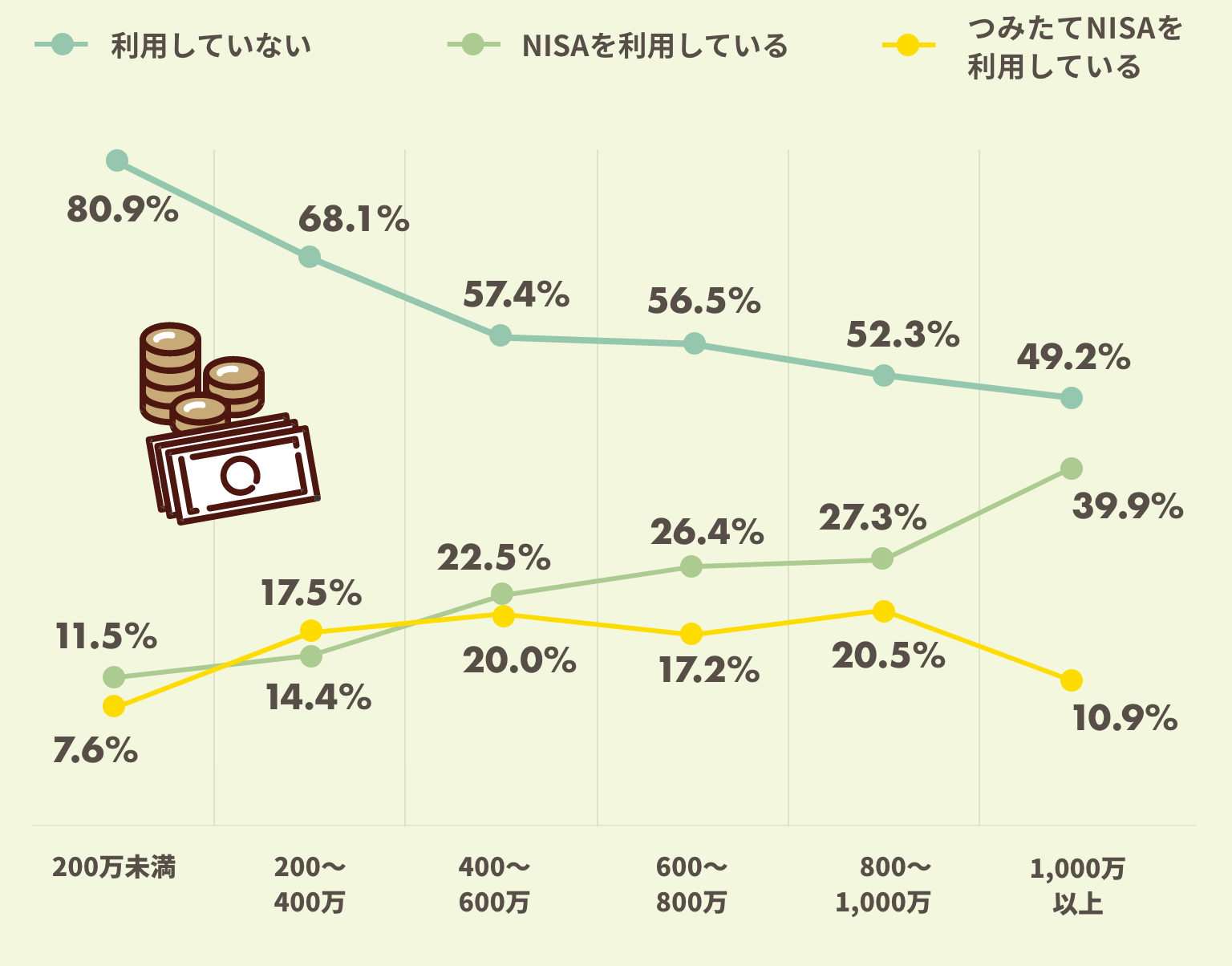

NISAを利用していないと答えた人は63.5%でした。

NISAを利用していないと答えた人は63.5%でした。

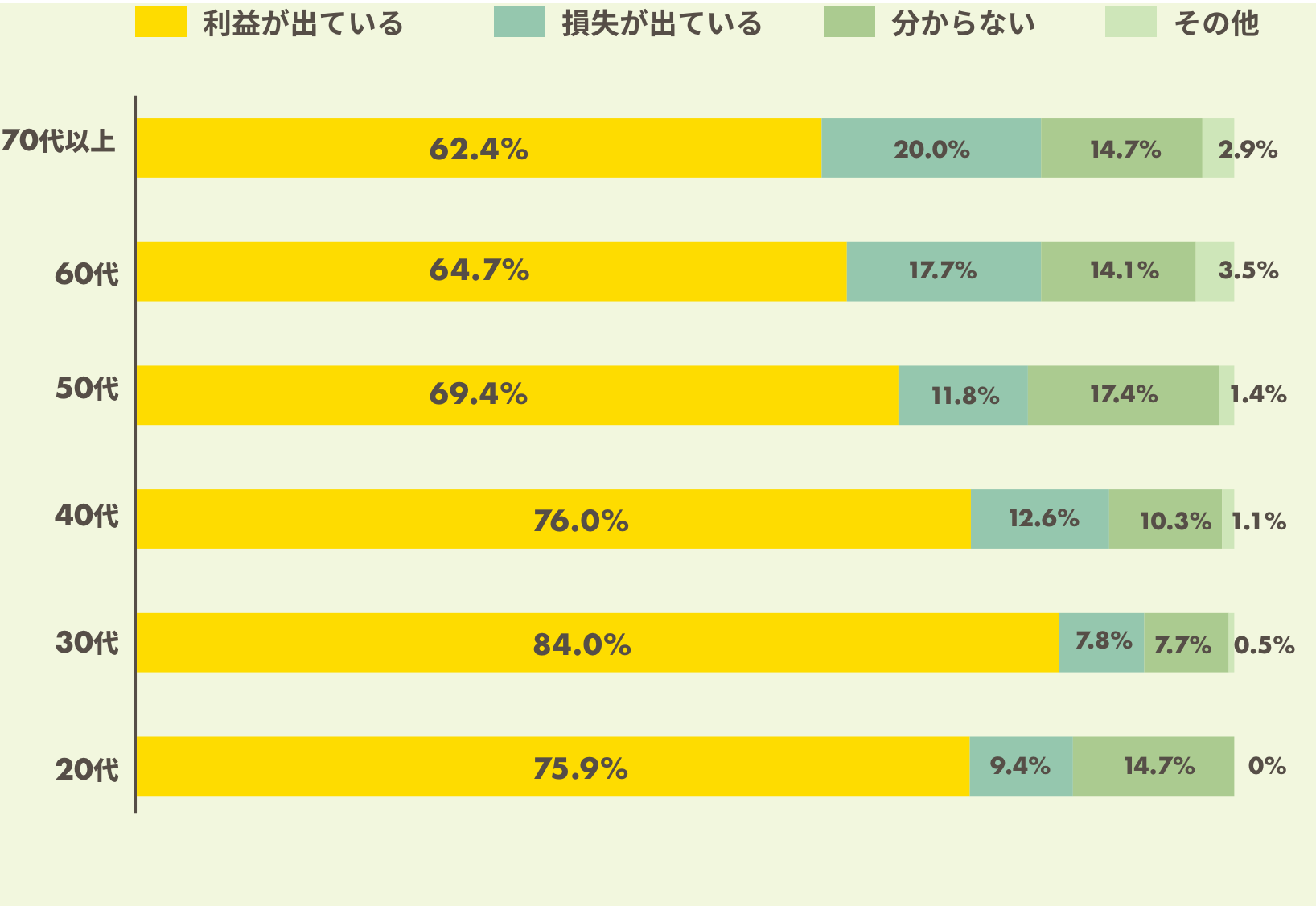

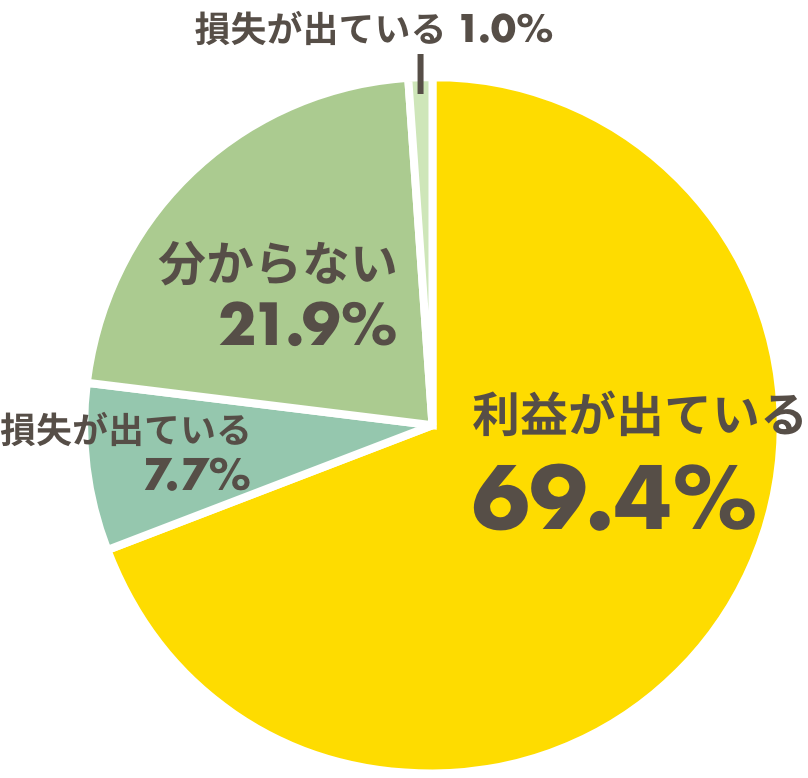

NISAを利用して資産運用を始めるときに気になることは、「結局、利益が出るのか」というところですよね。

NISAを利用して資産運用を始めるときに気になることは、「結局、利益が出るのか」というところですよね。

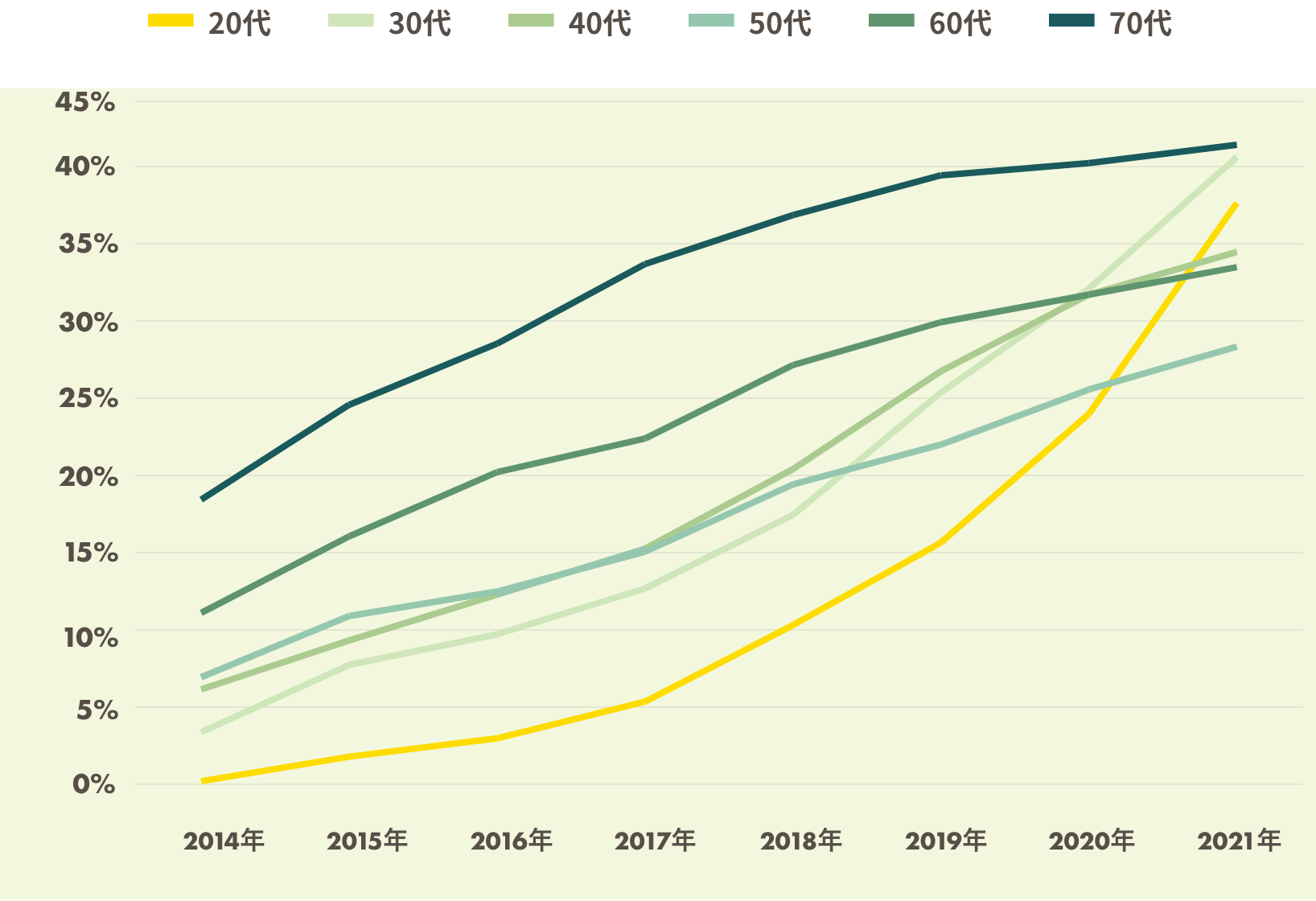

NISAとつみたてNISAを始めた時期の回答結果をもとに、年度毎の利用率推移を示しました。

NISAとつみたてNISAを始めた時期の回答結果をもとに、年度毎の利用率推移を示しました。

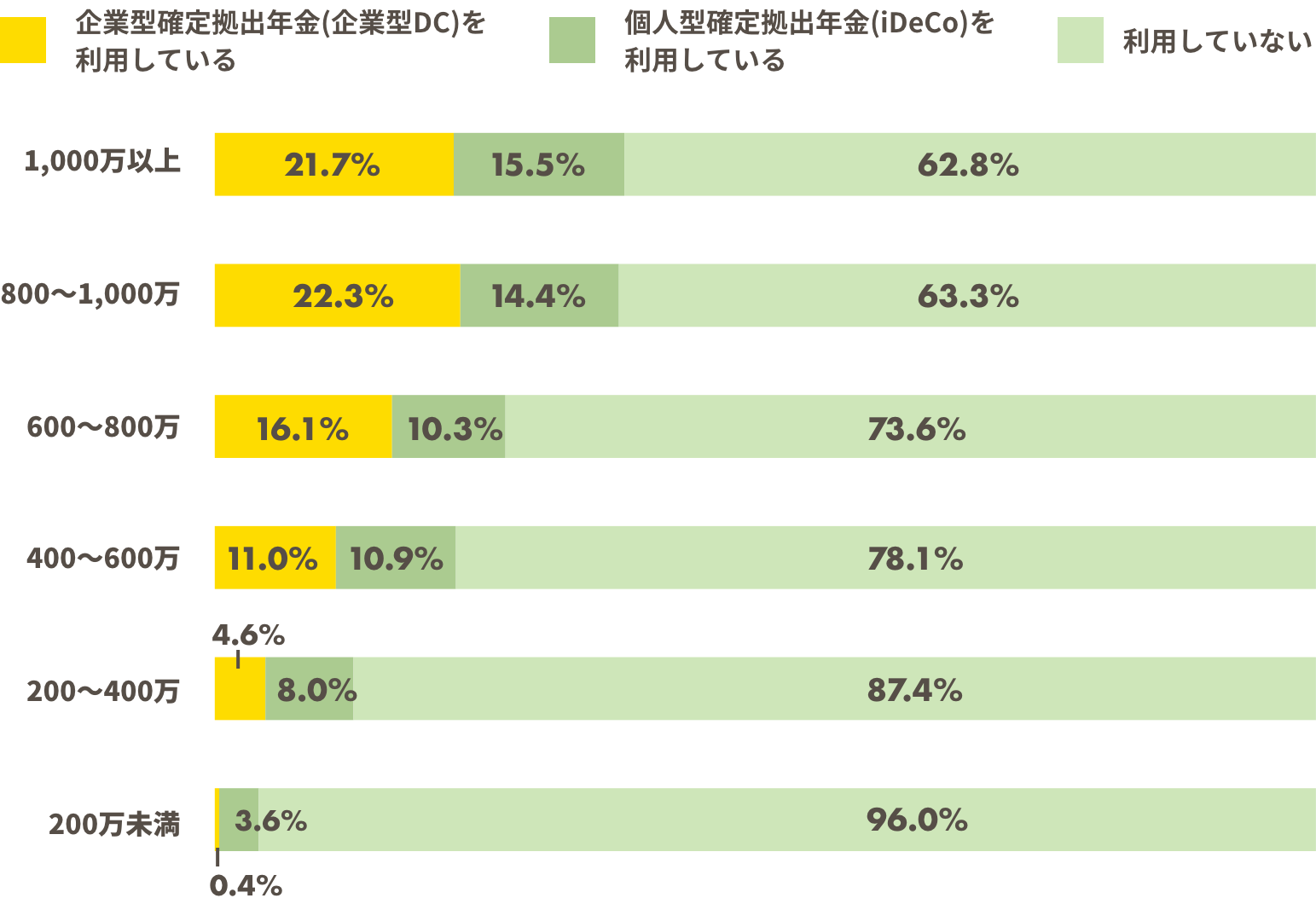

iDeCoとは確定拠出年金という制度の一種です。確定拠出年金には企業型年金(企業型DC)と個人型年金(iDeCo)があります。

iDeCoとは確定拠出年金という制度の一種です。確定拠出年金には企業型年金(企業型DC)と個人型年金(iDeCo)があります。

確定拠出年金を現在利用していない人は、平均的な年収400~600万円で78.1%。全体では80.5%となっていました。

確定拠出年金を現在利用していない人は、平均的な年収400~600万円で78.1%。全体では80.5%となっていました。